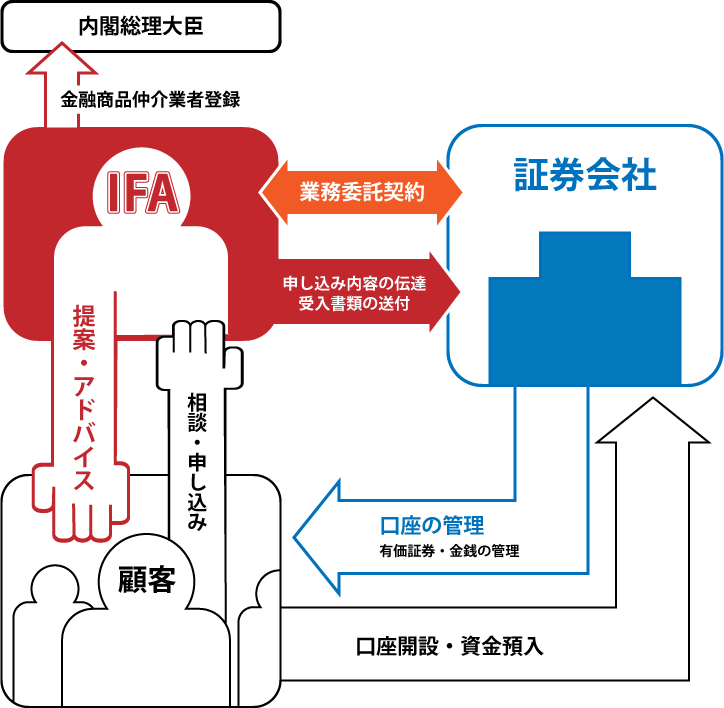

IFAとは「Independent Financial Advisor」の略称で、日本では「独立系ファイナンシャルアドバイザー」と呼ばれています。IFAは特定の金融機関(証券会社、銀行など)に所属していません。それにより、所属企業のしがらみがない、独立した立場でお客様のニーズに合った商品を提案することができます。

日本のIFAの歴史は2004年4月、証券仲介業務が解禁されたことでスタートします。その後、2007年10月に金融商品取引法が施行され、金融商品の販売チャネルの多様化や顧客のニーズに合わせた販売体制が求められるようになりました。2024年6月末時点で、金融商品仲介業に登録する外務員数は8,619名。一方、IFAの歴史が長い米国のIFA数は約12.7万人(2017年)。日米のIFA数は大きく差が開いてしまっているのが現状です。近年、「貯蓄から投資へ」のスローガンが掲げられ、投資や資産形成を身近に感じることが増えてきていませんか?NISA制度やiDeCo(イデコ)もそのひとつです。興味を持ってご自身で調べられた方、実際に投資を始められた方も少なくないと思います。私たちは社会的なニーズや、投資・資産形成が身近に必要不可欠になりつつあるこの時代背景の中でお客様の資産形成を初めとした人生のトータルサポートを目的としています。自分ひとりでお金の問題を解決することは難しいと感じている人のために、IFAは専門的な金融知識を提供し、中立の立場でお客様へ提案することができます。また、長期にわたってお客様をサポートさせて頂きます。IFAにはお金全般について相談ができます。具体的には老後資産の形成や保障の見直し・相続など幅広いテーマについて、お客様一人一人に合った解決方法をご提案させていただきます。

私たちIFAは証券会社や銀行に所属しておらず独立しています。したがって、営業ノルマや会社を挙げて商品を販売するようなことはありません。よって、証券会社のしがらみに縛られることなくお客様と同じ立場に立ってアドバイス・ご提案させていただくことができます。

IFAは証券だけではなく、不動産会社や税理士・会計士・弁護士と提携を結ぶことで、土地売買や保険・相続税対策・企業様向けの福利厚生(DCや職場積み立て等)などの幅広いご相談が可能です。

証券会社や銀行では担当者が転勤など様々な理由で定期的に変わってしまいます。IFAはお客様のご意向がない限り担当が変わることはありません。お客様が信頼できる担当者から長期なサポートを受けることが可能です。

日本ではIFAの知名度は高くありません。加えて、証券会社や銀行に比べて規模も小さいのが現状です。IFAはお客様のご資金を直接管理させていただいているのではなく所属金融機関を通して売買等の仲介、資産の管理を行っております。

IFAは規模が証券会社や銀行に比べて大きくありません。よってネットで調べたIFAが遠方にしか支店がない可能性があります。ただ、ご対応できないということはありません。まずはご連絡してみてください。

NISA制度とは投資で得られた収益に税金がかからない制度のことです。通常は、得られた収益に約20%の税金がかかりますが、この税金がNISAではかかりません。NISA制度を利用する事で収益として手元に残る金額が多くなる点が特徴です。NISAは2014年1月から始まり、2018年1月にはより少額からの長期・積立・分散投資が可能なつみたてNISAも開始されました。NISA制度は資産形成に有用な仕組みとして画期的ですが、一般NISAかつみたてNISAかのどちらかしか選べないこと、投資できる期間や金額に制限があることなど課題も何点か見受けられました。 これまでのNISA制度を使いやすくするために2022年12月の「令和5年度税制改正大綱」で抜本的な改正が決まり、2024年からより使いやすくわかりやすくなったのが新NISA制度です。

| 旧NISA制度 | 新しいNISA制度 | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 口座開設期間 | 〜2023年末 | 〜2023年末 | 2024年1月~ 恒久化 | |

| 併用 | 併用不可 | 併用可能 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 対象商品 | 投資信託(注1) | 株式・投資信託等(注2) | つみたてNISAと同じ | 株式・投資信託等(注2) |

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

| 最大利用可能額 | 800万円 | 600万円 | 1,800万円 | |

| 内数として1,200万円 | ||||

| 非課税投資枠の再利用 | 不可 | 可能 | ||

| 非課税保有期間 | 最大20年間(注3) | 最大5年間(注3) | 無期限 | |

(注1)金融庁が指定する銘柄のみ。

(注2)一部対象除外あり。

(注3)旧NISAは2024年1月以降、ロールオーバーは出来なくなる。

非課税で保有できる期間が無期限となりました。これまでは一般NISAが最長5年間、つみたてNISAが最長20年間と決まっていました。一般NISAの場合、非課税保有期間の5年が経過する際に、売却をして換金するか、ロールオーバーと呼ばれる継続のための移管手続きが必要でした。新しいNISAでは、この非課税保有期間も無期限となるためロールオーバーの手続きは不要になりました。

旧NISAは積立・分散投資に適した一定の投資信託を積み立てる「つみたてNISA」と投資信託に加え上場株式も投資対象となっている「一般NISA」は選択制でしたが、新しいNISAではつみたてNISAは「つみたて投資枠」として、一般NISAは「成長投資枠」として併用ができるようになりました。これにより、新しいNISA口座を活用することで今までのNISA制度ではできなかった資産形成が可能になります。

旧NISAでは年間で投資できる上限額がつみたてNISAで40万円、一般NISAで120万円と定められていました。新しいNISAでは、つみたて投資枠で120万円、成長投資枠で240万円、合わせて360万円に拡大しました。

旧NISAでは、投資可能な上限額がつみたてNISAで総額800万円(40万円×20年)、一般NISAで総額600万円(120万円×5年)と定められていました。新NISAでは年数の制限がなくなり、生涯を通じての投資枠として総額1,800万円までに増額しました。しかし、成長投資枠で利用できる上限は1,200万円ですので、個別銘柄の株式などに投資する際には注意が必要です。また、購入できる総枠は1,800万円までですが、投資した商品が値上がりして1,800万円を超えた分についても非課税となります。

非課税保有限度額の枠は、保有商品を売却すると売却分の枠が空いて、翌年に再び利用できるようになりました。(※再利用できる枠の金額は売った時の金額ではなく、売却した商品を買った時の金額になる) 例えば、100万円で買った商品が120万円に値上がりした時点で売った場合。買った時の100万円分の枠が空き、その100万円分が再び購入できる枠となります。 ただし、空いた枠をすぐに再利用できるわけではなく、翌年からの再利用となる点と、年間投資枠の上限を超えて投資することはできない点には注意してNISA制度をご利用いただく必要があります。

NISAは個人名義での口座のみ利用していただけます。法人名義の口座では利用できません。

NISA口座はおひとり様につき1口座までしか持つことができません。例えばA証券会社でNISA口座を開設した場合B証券会社やC銀行でNISA口座の開設はできません。ただし、条件付きではありますがNISA口座の移行は可能です。

NISA口座で買付が可能な金融商品は国内・外国上場株式、ETF(上場投資信託)、REIT(不動産投資信託)、NISA対象の株式投資信託等があります。 債券、「整理銘柄」や「監理銘柄」に指定されている株式、「信託期間が20年未満」の投資信託、「毎月分配型」の投資信託、「デリバティブ取引」を用いた投資商品等はNISAの対象外となります。

NISA口座は配当金や分配金、売買益が非課税になる制度です。しかし、売買損はないものとされてしまいます。よって、特定口座や一般口座で保有している金融商品の利益と損益通算することができません。また、損失の3年間の繰越控除も利用の対象外となります。